![]()

- เทคโนโลยีและความเชื่อมั่นคือกุญแจสำคัญสู่ ‘เศรษฐกิจดิจิทัล’

- เทคโนโลยี Generative AI กำลังสร้างปรากฏการณ์ใหม่ในวงการธนาคาร

- ความปลอดภัยทางไซเบอร์เป็นประเด็นเร่งด่วนที่ต้องรีบจัดการ

- โจทย์ใหญ่คือ ทำอย่างไรให้นวัตกรรมและเทคโนโลยีถูกนำไปใช้อย่างรอบคอบ สามารถสรรค์สร้างประโยชน์และโอกาสที่ครอบคลุม

ปี 2568 นี้ เทรนด์เทคโนโลยียุคใหม่และการสร้างความเชื่อมั่นให้ผู้บริโภค จะเป็นปัจจัยสำคัญที่กำหนดอนาคตธนาคารและบริการชำระเงินในภูมิภาคเอเชียตะวันออกเฉียงใต้

ซาฟดาร์ คาน ประธานฝ่ายภูมิภาคเอเชียตะวันออกเฉียงใต้ มาสเตอร์การ์ด แสดงความเห็น พร้อมวิเคราะห์ว่า ภูมิภาคเอเชียตะวันออกเฉียงใต้กำลังอยู่ในช่วงของการเปลี่ยนแปลงครั้งใหญ่ทางเศรษฐกิจ อันเป็นผลมาจากการเติบโตของเศรษฐกิจดิจิทัล และการเร่งปรับตัวสู่โลกดิจิทัลตั้งแต่เกิดวิกฤตโควิด-19

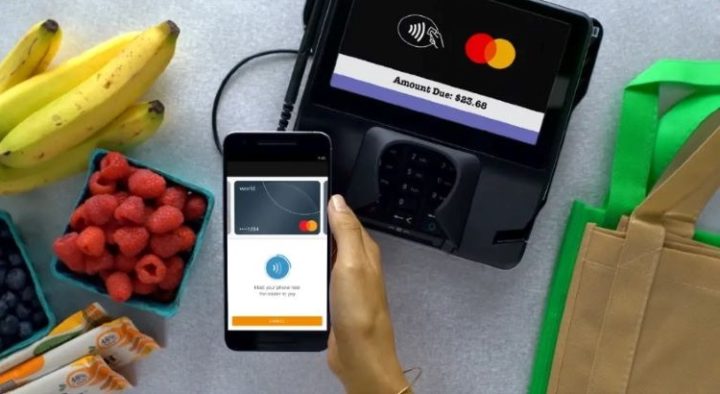

มีการคาดการณ์ว่ามูลค่าธุรกรรมออนไลน์ในเอเชียตะวันออกเฉียงใต้จะทะลุ 34 ล้านล้านบาท หรือ 1 ล้านล้านดอลลาร์ในปีนี้ อันเป็นผลจากการชำระเงินรูปแบบใหม่ที่ช่วยเพิ่มทางเลือกที่สะดวกสบายให้ผู้บริโภค ไม่ว่าจะเป็นการชำระเงินผ่านกระเป๋าเงินดิจิทัลหรือผ่าน QR code นวัตกรรมเหล่านี้เข้ามาเปลี่ยนพฤติกรรมและรูปแบบการชำระเงินของผู้บริโภค และบุกเบิกศักราชใหม่ในด้านนวัตกรรมการชำระเงินของภูมิภาค

เมื่อมองไปในอนาคตอันใกล้ วงการธนาคารและบริการชำระเงินในภูมิภาคก็กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ ไม่ว่าจะเป็นการที่องค์กรต่างๆ หันมาใช้ AI มากขึ้น ความต้องการโซลูชันนวัตกรรมสำหรับธุรกิจ เอสเอ็มอี ที่มีมากขึ้น ไปจนถึงประเด็นความปลอดภัยทางไซเบอร์ที่จำเป็นต้องยกระดับมากขึ้น การเปลี่ยนแปลงทางเทคโนโลยีเหล่านี้ส่งผลกระทบอย่างมากต่อภูมิภาคที่ประชากรในหลายพื้นที่ยังเข้าไม่ถึงเทคโนโลยีดิจิทัล

ช่วงหัวเลี้ยวหัวต่อสำคัญนี้ โจทย์ใหญ่ของภูมิภาคคือ เราจะทำอย่างไรให้นวัตกรรมและเทคโนโลยีเหล่านี้ถูกนำไปใช้อย่างรอบคอบ และสามารถสรรค์สร้างประโยชน์และโอกาสที่ครอบคลุมคนทุกกลุ่มได้อย่างแท้จริง?

ยุคแห่ง Gen AI วงการธนาคาร

เทคโนโลยี Generative AI กำลังสร้างปรากฏการณ์ใหม่ในวงการธนาคาร ด้วยแรงหนุนจากความก้าวหน้าทางเทคโนโลยี ความต้องการบริการเฉพาะบุคคล และกฎหมายที่เอื้อต่อนวัตกรรม

หลายธนาคารในภูมิภาคเริ่มหันมาใช้ AI ในการเพิ่มประสิทธิภาพการทำงานและเพิ่มทางเลือกใหม่ ๆ ในการให้บริการลูกค้า หนึ่งในตัวอย่างสำคัญคือการพัฒนาระบบประมวลผลข้อมูล LLM (large language model) เพื่อนำมาใช้ประโยชน์ในด้านต่าง ๆ ทั้งการเพิ่มประสิทธิภาพการกำกับดูแล การยกระดับงานบริการลูกค้า ไปจนถึงการเพิ่มการเข้าถึงข้อมูลผลิตภัณฑ์ของธนาคาร

นอกจากนี้ Generative AI ยังทำให้ลูกค้าสามารถเข้าถึงบริการทางการเงินได้ง่ายขึ้น ซึ่งช่วยส่งเสริมความเท่าเทียมทางเศรษฐกิจ และด้วยศักยภาพในการเชื่อมโยงบัญชีธนาคาร พอร์ตการลงทุน บัญชีธุรกิจ ไปจนถึงการติดต่อกับหน่วยงานจัดเก็บรายได้ของรัฐ AI จึงเปรียบเสมือนผู้ช่วยจัดการทางการเงินส่วนตัวของลูกค้าแต่ละคน

ลองจินตนาการถึงแพลตฟอร์ม AI ที่ไม่เพียงแต่ช่วยแนะนำการขอสินเชื่อ แต่ยังช่วยวางกลยุทธ์ทางการเงินที่ซับซ้อน ที่เรียกได้ว่าเป็นบริการที่ยากจะเอื้อมถึงสำหรับนักลงทุนทั่วไป

อีกประเด็นที่สำคัญไม่แพ้กันคือการสร้างความเชื่อมั่นให้กับผู้บริโภค และการใช้เทคโนโลยี AI อย่างมีจริยธรรม ทั้งสองปัจจัยนี้ล้วนช่วยส่งเสริมให้เทคโนโลยีสามารถสนับสนุนความเท่าเทียมทางเศรษฐกิจไปพร้อมกับการเติบโตอย่างยั่งยืนได้ ในฐานะหนึ่งในองค์กรที่พัฒนานวัตกรรมรูปแบบเดียวกัน เราเชื่อว่าความโปร่งใสในการใช้เทคโนโลยีและความโปร่งใสในการใช้ข้อมูลเป็นกุญแจสำคัญในการรักษาฐานความเชื่อมั่นของลูกค้าให้มั่นคงและยั่งยืน

‘เอสเอ็มอี’ ปัจจัยขับเคลื่อน

ซาฟดาร์มีมุมมองว่า ธุรกิจเอสเอ็มอีเป็นปัจจัยขับเคลื่อนการชำระเงินและสินเชื่อรูปแบบใหม่ ด้วยเอสเอ็มอี เป็นกระดูกสันหลังของเศรษฐกิจเอเชียตะวันออกเฉียงใต้ โดยธุรกิจ เอสเอ็มอี กินสัดส่วน 99%ของธุรกิจทั้งหมด คิดเป็นอัตราจ้างงานกว่า 90% ด้วยเหตุนี้ การสร้างความเชื่อมั่นให้กับ เอสเอ็มอี ผ่านระบบชำระเงินและบริการสินเชื่อที่เข้าถึงง่ายจึงเป็นเรื่องสำคัญอย่างยิ่ง

ไม่กี่ปีที่ผ่านมา เราเห็นการเปลี่ยนแปลงของพฤติกรรมการชำระเงินในกลุ่มเอสเอ็มอีอย่างชัดเจน ข้อมูลจากเครือข่ายของมาสเตอร์การ์ดทั่วโลกชี้ว่า ระหว่างปี 2561-2565 ธุรกรรมของเอสเอ็มอีผ่านแพลตฟอร์มชำระเงินต่างๆ เช่น GrabPay และ Doku มีจำนวนเพิ่มขึ้นถึง 12%

ปัจจุบัน ธุรกิจขนาดเล็กในเอเชียตะวันออกเฉียงใต้กำลังมองหาวิธีรับชำระเงินแบบดิจิทัลที่มีความรวดเร็ว มีต้นทุนที่เหมาะสม และเอื้อต่อการขยายธุรกิจ โดยเทคโนโลยีรับชำระเงินผ่านมือถือจะมีบทบาทสำคัญมากขึ้น

ดังนั้นเพื่อให้เอสเอ็มอีได้ประโยชน์อย่างเต็มที่จากระบบเหล่านี้ การพัฒนาโซลูชันรับชำระเงินสำหรับธุรกิจขนาดเล็กควรเน้นไปที่การใช้งานที่ไม่ซับซ้อนและโครงสร้างพื้นฐานที่เรียบง่าย

อย่างไรก็ตาม ถึงแม้ธุรกิจขนาดเล็กจะเป็นฟันเฟืองสำคัญในการขับเคลื่อนเศรษฐกิจ แต่ในอีกด้านหนึ่ง กว่า 60% ธุรกิจเหล่านี้ยังคงประสบปัญหาการเข้าถึงสินเชื่อจากสถาบันการเงินแบบดั้งเดิมอยู่ เนื่องจากสินเชื่อแบบเดิมมักมีดอกเบี้ยสูงและเงื่อนไขที่เข้มงวด สถาบันทางการเงินจึงควรพัฒนาทางเลือกใหม่ที่ตอบโจทย์ความต้องการของ เอสเอ็มอี ให้มากขึ้น

ปัจจุบัน สินเชื่อบัตรรูปแบบใหม่และสินเชื่อที่มีวงเงินที่ยืดหยุ่นกำลังเข้ามาช่วยให้ธุรกิจ เอสเอ็มอี มีสภาพคล่องในการบริหารค่าใช้จ่ายประจำวัน โดยไม่ต้องแบกรับภาระดอกเบี้ยสูง

‘ภัยไซเบอร์’ ต้องรีบจัดการ

ที่ไม่อาจมองข้าม ความปลอดภัยทางไซเบอร์เป็นประเด็นเร่งด่วนที่ต้องรีบจัดการ สถานการณ์อาชญากรรมไซเบอร์ในเอเชียตะวันออกเฉียงใต้กำลังน่าเป็นห่วง ข้อมูลจากกระทรวงกลาโหมของสิงคโปร์ชี้ว่า ระหว่างปี 2564 ถึง 2565 อาชญากรรมไซเบอร์ในภูมิภาคพุ่งสูงขึ้นถึง 82%

ขณะที่สำนักงานว่าด้วยยาเสพติดและอาชญากรรมแห่งของสหประชาชาติได้ประเมินมูลค่าของอุตสาหกรรมการทุจริตทางไซเบอร์ในภูมิภาคเอเชียตะวันออกเฉียงใต้อยู่ที่กว่า 9.44 – 12.6 แสนล้านบาทต่อปี

เพื่อต่อกรกับปัญหาเหล่านี้ สถาบันทางการเงินหลายแห่งกำลังเริ่มลงทุนด้านความปลอดภัยทางไซเบอร์ ไม่ว่าจะเป็นการใช้ AI เพื่อตรวจจับการทุจริต การยืนยันตัวตนด้วยไบโอเมติกส์และการใช้ระบบเข้ารหัสขั้นสูง

การยกระดับความปลอดภัยทางไซเบอร์เหล่านี้เป็นสิ่งจำเป็นอย่างมาก โดยเฉพาะในโลกยุคดิจิทัลที่ผู้บริโภคมีช่องทางการเข้าถึงบริการทางการเงินมากขึ้นเรื่อยๆ

อย่างไรก็ตาม ไม่มีองค์กรใดสามารถรับมือภัยคุกคามทางไซเบอร์ได้โดยลำพัง การสร้างความเชื่อมั่นในระบบเศรษฐกิจดิจิทัลจำเป็นต้องอาศัยความร่วมมือจากทุกภาคส่วน เพื่อรับมือกับความท้าทาย และสร้างความเชื่อมั่นและการมีส่วนร่วมในระบบนิเวศดิจิทัล อันจะนำไปสู่ความปลอดภัยของผู้บริโภคและธุรกิจ รวมถึงความมั่นคงของระบบโดยรวม

ก้าวต่อไป ‘เศรษฐกิจดิจิทัล’

สำหรับก้าวต่อไปของ “เศรษฐกิจดิจิทัล” ขณะที่ความก้าวหน้าทางเทคโนโลยีต่างๆ กำลังเปลี่ยนโฉมการทำธุรกรรมทางการค้าในเอเชียตะวันออกเฉียงใต้ แต่การจะปลดล็อกศักยภาพเหล่านี้ จำเป็นต้องมาพร้อมกับความสมดุล

ความเชื่อมั่นคือกุญแจสำคัญในการประยุกต์ใช้เทคโนโลยีในบริการต่างๆ ตั้งแต่การชำระเงินผ่านมือถือ ไปจนถึงบริการธนาคารที่ขับเคลื่อนด้วย AI ทุกนวัตกรรมจำเป็นต้องให้ความสำคัญกับประสบการณ์ของผู้ใช้ ควบคู่ไปกับการรักษาความเป็นส่วนตัวและความปลอดภัย

เพื่อสร้างเศรษฐกิจดิจิทัลที่ครอบคลุม โปร่งใส และยั่งยืน ความเชื่อมั่นต้องเป็นหัวใจสำคัญของนวัตกรรมและเทคโนโลยี เพื่อให้ทุกคนมีความเชื่อมั่นและได้ประโยชน์จากนวัตกรรมเหล่านี้อย่างแท้จริง

แหล่งข้อมูล